2020年,中國互聯網域名產業在宏觀環境變化與數字經濟發展浪潮的雙重驅動下,持續演進,其競爭格局呈現出市場高度集中、服務模式深化、監管政策影響顯著等特點。

一、 市場整體規模與集中度

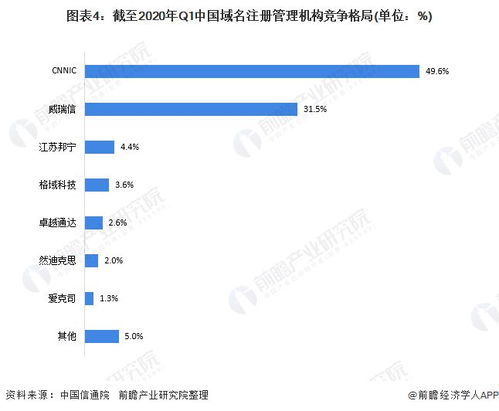

根據中國互聯網絡信息中心(CNNIC)等權威機構發布的數據,截至2020年底,中國域名注冊總量保持穩定。從市場競爭主體來看,市場集中度(CR)指標較高,頭部效應明顯。少數幾家領先的域名注冊服務機構(如阿里云(萬網)、騰訊云、新網、西部數碼等)占據了絕大部分的市場份額。這種高集中度的格局主要源于:

- 規模效應與品牌壁壘:領先企業憑借先發優勢、龐大的用戶基礎、強大的技術平臺和深入人心的品牌,形成了顯著的規模效應,新進入者面臨較高門檻。

- 資源捆綁與生態協同:頭部服務商多隸屬于大型互聯網或云計算集團,域名注冊服務與云服務器、企業郵箱、SSL證書、建站服務等深度捆綁,通過一體化解決方案增強用戶粘性,構筑了強大的生態護城河。

- 渠道與管理優勢:領先企業建立了成熟、龐大的代理分銷體系,并擁有強大的合規與運營管理能力,能夠高效應對復雜的市場與監管要求。

二、 競爭格局的多維度分析

- 服務商層級分化清晰:

- 頂級(一線)服務商:以阿里云、騰訊云為代表,依托集團生態,提供全鏈路互聯網基礎服務,市場份額絕對領先,競爭焦點從單純的價格戰轉向整體解決方案能力和生態賦能。

- 專業及區域服務商:如新網、西部數碼等,在特定領域(如高端企業服務)、細分市場或區域擁有深厚積累和良好口碑,通過專業化、個性化服務維系競爭力。

- 代理與渠道網絡:大量中小型代理商構成了市場的“長尾”,依賴上游服務商的政策支持,主要面向中小微企業及個人用戶,競爭激烈,利潤空間相對較薄。

- “云服務”成為核心競技場:域名注冊服務已深度融入云計算產業。主流服務商均將域名作為其云生態的入口型產品,通過“域名+云”的打包促銷、便捷的解析管理體驗,強力拉動云業務增長,反之亦然。競爭已超越域名本身,成為整體云服務能力的比拼。

- 國際化與本土化并存:國際域名(如.com, .net)注冊市場主要由上述國內頭部服務商與國際服務商(如GoDaddy)的國內分支共同參與競爭。而在國家頂級域名“.cn”及中文域名“.中國”等領域,國內服務商憑借政策理解、本地化服務和安全合規優勢占據主導。

三、 產業發展的驅動與制約因素

- 驅動因素:

- 數字經濟與企業上云:產業數字化進程加速,中小企業上云需求激增,直接拉動了作為網絡“門牌號”的域名注冊及相關服務需求。

- 新頂級域(New gTLD)的應用:盡管主流仍是.com/.cn等,但部分行業性、品牌性新頂級域(如.集團, .商店等)為市場提供了差異化選擇,豐富了服務內容。

- 政策規范與安全保障:國家加強對域名注冊服務的實名制、網絡安全監管,合規能力強的頭部服務商優勢進一步凸顯。

- 制約與挑戰:

- 市場增長趨緩:傳統域名市場趨于飽和,增量空間主要來自新創企業和數字化轉型的傳統企業。

- 替代性入口的沖擊:超級App、小程序等無需獨立域名的應用形態,對部分輕量級、展示型需求的域名市場產生一定分流。

- 利潤空間受壓:基礎域名注冊業務同質化嚴重,價格透明,利潤微薄,服務商必須向增值服務要效益。

四、 未來趨勢展望

中國互聯網域名產業的競爭將更加聚焦于:

- 服務縱深化:從單純的注冊、續費轉向域名管理、品牌保護、安全監測(如DNS防護)、法律咨詢等全生命周期、高附加值服務。

- 生態整合化:“域名+云+應用+安全”的一站式服務成為標準配置,深度融入企業數字化轉型流程。

- 技術智能化:利用AI、大數據技術提供域名智能推薦、品牌侵權監控、解析智能調度等創新服務。

- 合規常態化:在《網絡安全法》等法規框架下,合規運營是參與競爭的基本前提,隱私保護、數據安全的重要性空前提升。

結論:2020年,中國互聯網域名注冊服務市場是一個由少數巨頭主導、生態協同效應顯著、與云計算深度融合的成熟市場。高集中度的格局短期內難以改變,競爭的主旋律已從規模擴張轉向質量提升與生態賦能。深耕企業服務價值鏈、強化技術驅動與合規運營的服務商,將在競爭中占據更有利的位置。